Torsdagen den 1 juni 2023 godkände Europaparlamentet direktivet om tillbörlig aktsamhet avseende företags hållbarhet (Corporate Sustainability Due Diligence Directive, CSDDD). Den nya lagstiftningen kräver att organisationer bedömer och, om nödvändigt, mildrar sin påverkan på miljön och mänskliga rättigheter. Lagstiftningen är en del av ett paket med nya riktlinjer som kommer att påverka företag inom en snar framtid. Eftersom det är lätt att tappa bort de olika förkortningarna ger vi här en översikt över de tre viktigaste nya ramverken. Och: vad innebär detta för din organisation?

I och med införandet av EU:s gröna giv har kraven på hållbarhet i företag accelererat. Även organisationer som hittills har varit ledande inom hållbara affärsmetoder kommer att behöva vidta betydande åtgärder för att följa de nya lagarna. De tre viktigaste förändringarna är införandet av EU:s taxonomi, CSRD och CSDDD.

Vid en första anblick kan de tre komponenterna tyckas ha en hel del överlappningar. Vid en närmare granskning blir det tydligt att det faktiskt finns många kopplingar mellan de tre riktlinjerna. Men hur ser landskapet egentligen ut?

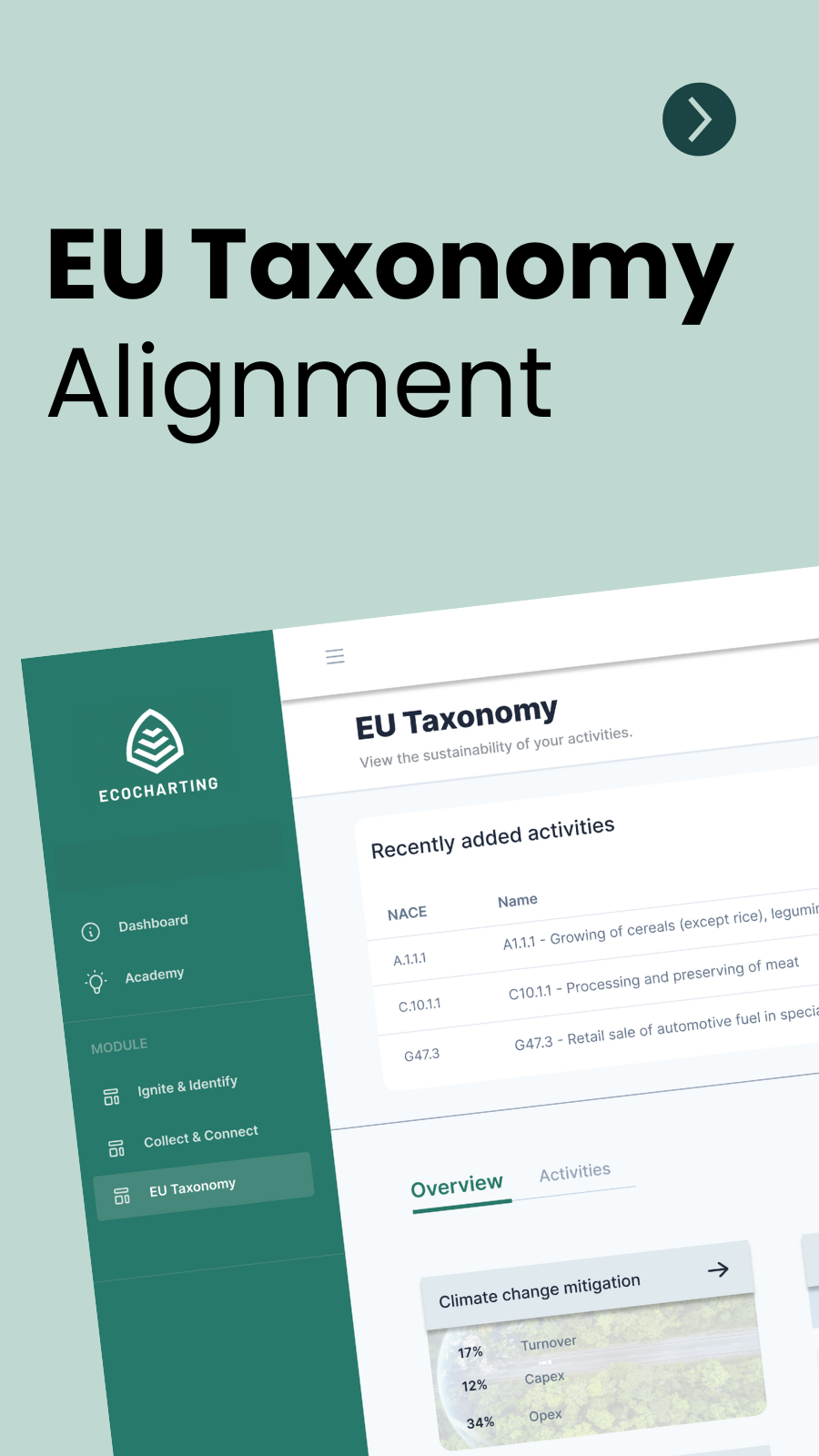

EU:s Taxonomi

Låt oss börja med EU:s taxonomi. Detta ramverk syftar till att vägleda EU mot en klimatneutral ekonomi senast 2050. För att uppnå detta vill EU underlätta för investerare och finansiärer att göra "gröna" investeringar. För att uppnå detta tillhandahåller EU-taxonomin ett klassificeringssystem som identifierar aktiviteter som anses vara "gröna" av EU. Företagen förväntas bedöma om de bedriver verksamhet som överensstämmer med taxonomin.

[texten fortsätter under bilden]

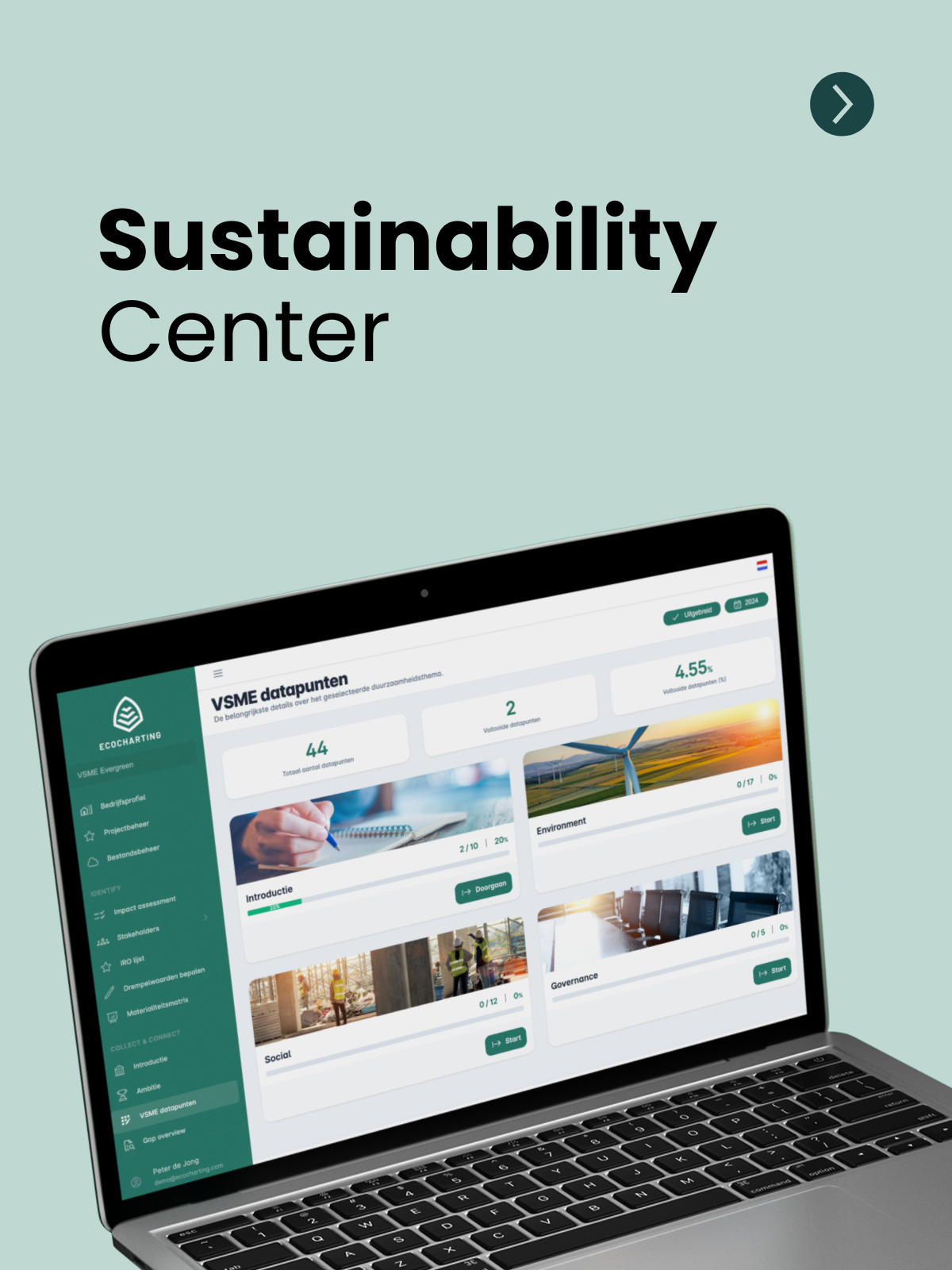

Direktiv om hållbarhetsrapportering för företag

Som namnet antyder beskriver Corporate Sustainability Reporting Directive (CSRD) hur organisationer ska rapportera om hållbarhet. Det är anmärkningsvärt att de riktlinjer som åtföljer CSRD är de mest omfattande rapporteringskraven på detta område hittills. Antalet ämnen som kan behöva rapporteras om är omfattande (nästan 100). Syftet med den nya lagstiftningen är att göra företagens hållbarhetsrapportering mer tillförlitlig, lättare att jämföra och mer transparent. För att avgöra vilka av de 100 ämnena som ska rapporteras måste organisationerna bedöma sin påverkan (positiv och negativ) för att identifiera de så kallade väsentliga ämnena.

En del av CSRD inkluderar skyldigheten att inkludera nödvändig information relaterad till EU-taxonomin i din hållbarhetsrapport. Att analysera EU-taxonomin är därför en del av dina förberedelser inför CSRD.

En anmärkningsvärd aspekt av CSRD är att den inte ställer några krav på de hållbarhetsförbättringar som en organisation måste göra. Ni är fria att sätta upp era egna mål och bestämma vilka steg ni ska ta för att förbättra hållbarheten. CSRD beskriver endast förutsättningarna för den obligatoriska rapportering som stora organisationer kommer att åta sig inom hållbarhetsområdet.

Due Dilligence avseende hållbarhet

Låt oss nu diskutera den nyligen antagna lagstiftningen: Corporate Sustainability Due Diligence Directive (CSDDD). Till skillnad från CSRD ställer CSDDD krav på förbättringar som organisationer måste göra när det gäller deras påverkan på miljön och mänskliga rättigheter. Enligt direktivet ska företagen bedöma sin negativa påverkan på dessa två områden och vidta nödvändiga åtgärder för att förhindra eller mildra den.

Förhållandet mellan CSDDD, CSRD och EU Taxonomi

Det finns tydliga kopplingar mellan de tre rättsakterna, och du kan utnyttja dessa kopplingar i dina förberedelser.

CSRD kan ses som det övergripande ramverket. När ni förbereder er för CSRD-rapportering kommer ni också att vidta åtgärder för att följa CSDDD och EU:s taxonomi. Så här går det till: För att bestämma vilka ämnen ni ska rapportera om i CSRD genomför ni en dubbel väsentlighetsanalys, vilket innebär att ni kartlägger er verksamhet och påverkan. Detta ger en möjlighet att ta itu med både anpassningen av aktiviteter till EU:s taxonomi och bedömningen av påverkan för CSDDD.

Att genomföra en dubbel väsentlighetsanalys kan vara ganska utmanande. Det är därför vi erbjuder programvara som är helt anpassad till riktlinjerna och utformad i samarbete med hållbarhetsexperter och revisorer. Begär en demo nedan för att se hur den kan hjälpa dig i dina förberedelser.

Börja idag med förberedelser på CSRD.

Krijg en personlig rundtur i vår intuitiva CSRD-programvara. Begär en demo direkt.