Jeudi 1er juin 2023, le Parlement européen a approuvé la directive sur le devoir de diligence en matière de durabilité des entreprises (CSDDD). La nouvelle législation oblige les organisations à évaluer et, si nécessaire, à atténuer leur impact sur l'environnement et les droits de l'homme. Cette législation fait partie d'un ensemble de nouvelles lignes directrices qui affecteront les entreprises dans un avenir proche. Comme il est facile de perdre la trace des différentes abréviations, nous donnons un aperçu des trois nouveaux cadres les plus importants. Et : qu’est-ce que cela signifie pour votre organisation ?

Avec l’introduction du Green Deal européen, les exigences en matière de durabilité dans les entreprises se sont accélérées. Même les organisations qui ont été jusqu’à présent leaders en matière de pratiques commerciales durables devront prendre des mesures importantes pour se conformer aux nouvelles lois. Les trois changements les plus importants sont l'introduction de la taxonomie européenne, du CSRD et du CSDDD.

À première vue, les trois composantes peuvent sembler se chevaucher beaucoup. En y regardant de plus près, il apparaît clairement qu’il existe effectivement de nombreux liens entre les trois lignes directrices. Mais à quoi ressemble réellement le paysage ?

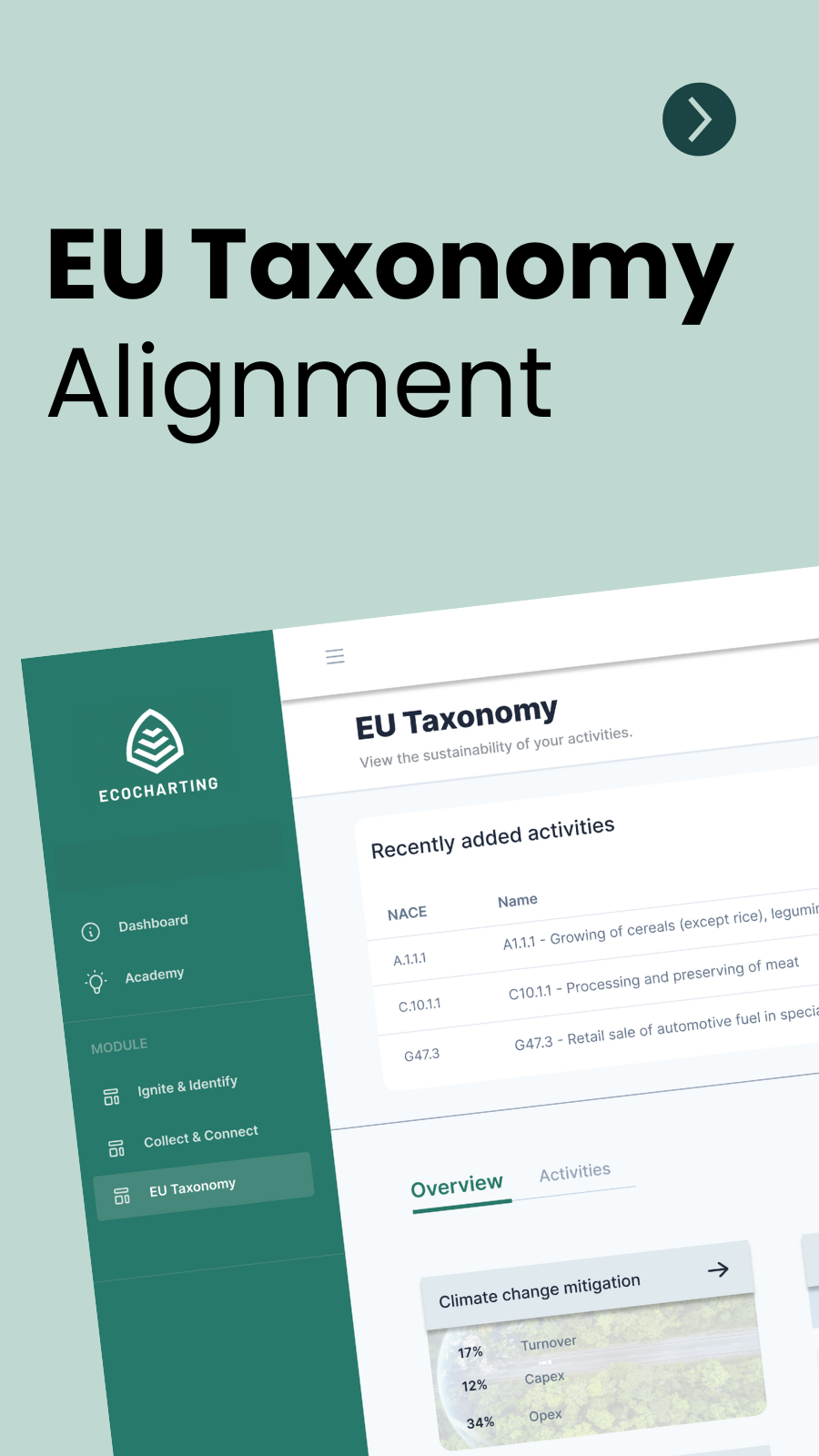

Taxonomie de l'UE

Commençons par la taxonomie de l'UE. Ce cadre vise à guider l’UE vers une économie neutre pour le climat d’ici 2050. Pour y parvenir, l’UE souhaite aider les investisseurs et les financiers à réaliser des investissements « verts ». Pour ce faire, la taxonomie de l’UE propose un système de classification qui identifie les activités considérées comme « vertes » par l’UE. Les entreprises doivent évaluer si elles s'engagent dans des activités qui correspondent à la taxonomie.

[le texte continue sous l'image]

Corporate Sustainability Reporting Directive

Comme son nom l'indique, la Corporate Sustainability Reporting Directive (CSRD) décrit la manière dont les organisations doivent rendre compte de leur développement durable. Il est remarquable que les lignes directrices accompagnant le CSRD constituent à ce jour les exigences de reporting les plus étendues dans ce domaine. Le nombre de sujets sur lesquels il peut être nécessaire de rendre compte est considérable (près de 100). L’objectif de la nouvelle législation est de rendre les rapports de développement durable des entreprises plus fiables, plus faciles à comparer et plus transparents. Pour déterminer lequel des 100 sujets sur lesquels rendre compte, les organisations doivent évaluer leurs impacts (positifs et négatifs) pour identifier les sujets dits matériels.

Une partie du CSRD comprend l'obligation d'inclure les informations nécessaires liées à la taxonomie de l'UE dans votre rapport de développement durable. Par conséquent, l’analyse de la taxonomie de l’UE fait partie de vos préparatifs pour le CSRD.

Un aspect notable du CSRD est qu’il n’impose pas d’exigences sur les améliorations en matière de durabilité qu’une organisation doit apporter. Vous êtes libre de fixer vos propres objectifs et de déterminer les étapes à suivre pour améliorer la durabilité. La CSRD ne fait que décrire les conditions préalables au reporting obligatoire que les grandes organisations entreprendront dans le domaine du développement durable.

Diligence raisonnable en matière de durabilité

Parlons maintenant de la législation récemment adoptée : la directive sur le devoir de diligence en matière de durabilité des entreprises (CSDDD). Contrairement au CSRD, le CSDDD impose des exigences quant aux améliorations que les organisations doivent apporter concernant leurs impacts sur l'environnement et les droits humains. Le CSDDD exige que les entreprises évaluent leurs impacts négatifs dans ces deux domaines et prennent les mesures nécessaires pour les prévenir ou les atténuer.

Les relations entre CSDDD, CSRD et EU Taxonomie

Il existe des liens clairs entre les trois textes législatifs, et vous pouvez exploiter ces liens dans vos préparatifs.

Le CSRD peut être considéré comme le cadre global. Dans votre préparation au reporting CSRD, vous prendrez également des mesures pour vous conformer au CSDDD et à la taxonomie de l'UE. Voici comment cela fonctionne : Pour déterminer les sujets sur lesquels rendre compte pour le CSRD, vous réalisez une double analyse de matérialité, qui consiste à cartographier vos activités et vos impacts. Cela représente une opportunité d’aborder à la fois l’alignement des activités avec la taxonomie de l’UE et l’évaluation des impacts pour le CSDDD.

Réaliser une analyse de double matérialité peut s’avérer assez difficile. C'est pourquoi nous proposons un logiciel entièrement conforme aux directives et conçu en collaboration avec des experts en développement durable et des comptables. Demandez une démo ci-dessous pour voir comment elle peut vous aider dans vos préparatifs.

Commencez par commencer avec la priorité du CSRD.

Découvrez une visite guidée personnelle dans notre logiciel CSRD intuitif. Essayez de diriger une démo vers.